Ingresos brutos

– Se mantiene vigente la estabilildad fiscal hasta el 31/12/2024, implica que no se incrementa la carga tributaria para los contribuyentes dados de alta y para los nuevos contribuyentes que se den de alta en el impuesto con jurisdicción sede en provincia de Santa Fe.

– Industrias no radicadas en provincia de Santa Fe: se incrementa de $227.0000.0000 a $432.000.000 el monto hasta el cual se encuentran exentas las actividades industriales en general de empresas, excepto los ingresos que provengan del expendio de productos de propia elaboración directamente al público consumidor, la actividad industrial desarrollada bajo la modalidad de fasón y la actividad de transformación de cereales y oleaginosas.

– Se modifican las alícuotas aplicables a la actividad de Comercialización de cereales, forrajeras, oleaginosas y cualquier otro producto agrícola, efectuada por cuenta propia por los acopiadores de esos productos, estableciendo la misma en 0,25%, cuando los ingresos brutos anuales totales en el período fiscal inmediato anterior, generados exclusivamente por esta actividad, resulten inferiores o iguales a $ 200.000.000 y del 0,45% cuando resulten superior a la suma citada.

Además se incrementan las alícuotas para las siguientes actividades:

- Del 4% al 5% la alícuota aplicable a los servicios de comunicaciones.

- Del 5,5% al 6,5% la alícuota aplicable a la actividad de Retribución a emisores de tarjetas de crédito o compras.

- Del 6,5% al 10,5% la alícuota para Explotación de casinos, salas de juego y similares.

- Del 6,5% al 8,5% para los préstamos de dinero, descuentos de documentos de terceros y demás operaciones financieras efectuadas por entidades no sujetas al régimen de entidades financieras, incluidas las casas de préstamos.

– Se modifican los importes correspondientes a “ingresos mínimos” para las distintas actividades, estableciendo que a partir del período 2024 los mismos serán en cantidad de Módulos Tributarios

Durante el ejercicio fiscal 2024 los contribuyentes del Impuesto sobre los Ingresos Brutos que desarrollen actividades comerciales y/o de servicios gozarán de un beneficio consistente en crédito fiscal o reintegro, conforme lo establezca la reglamentación, equivalente al veinticinco por ciento (25%) del Impuesto Inmobiliario efectivamente abonado del periodo fiscal 2024 y que corresponda al inmueble afectado directamente al desarrollo de dichas actividades.

La Administración Provincial de Impuestos aún no emitió reglamentación donde determinará los modos y procedimientos por el que se instrumentará el beneficio dispuesto en el presente artículo.

–

Régimen simplificado

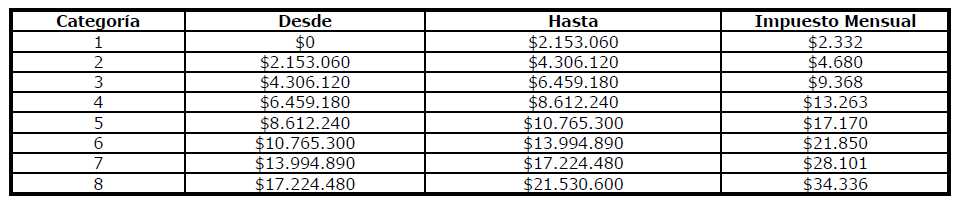

– Se incrementa a $ 21.530.600 el monto máximo de ingresos brutos totales obtenidos en el período fiscal inmediato anterior, considerado para poder adherir al Régimen Tributario Simplificado.

– Se incrementan los montos de importe mensual a ingresar para las diferentes categorías del Régimen Tributario Simplificado.

La recategorización deberá hacerse por todos los contribuyentes adheridos al régimen aunque permanezcan en la misma categoría.

–

Sellos

– Se incrementa el valor del Módulo Tributario pasando de $1,60 a $4,20.