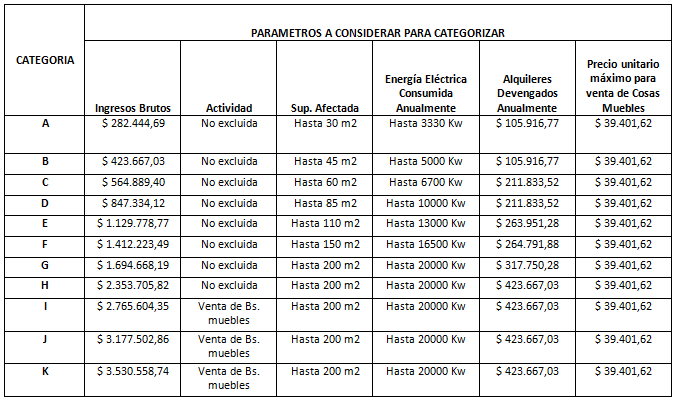

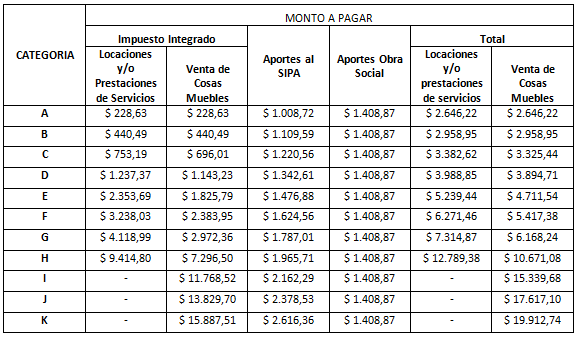

AFIP ha establecido la nueva tabla de Monotributo para el año 2021, tanto para los parámetros a considerar en la recategorización como en los montos a abonar.

- AFIP realiza la categorización de oficio, según la que correspondería encontrarse en función a la información de los parámetros «ingresos brutos» y «alquileres devengados» del año calendario completo 2020. Esta es en forma retroactiva, con efecto a partir del 01/02/2021.

- Los pequeños contribuyentes podrán solicitar la modificación de la referida categoría hasta el día 25/06/2021 – Dentro del portal «Monotributo» opción «Categorización Retroactiva 2021».

- Las diferencias de impuestos integrado y cotización previsional en función a la nueva categoría correspondiente a Enero, Febrero, Marzo, Abril y Mayo 2021) deberán ingresarse hasta el día 20/07/2021. Hasta esa fecha se considerarán ingresadas en término y no generarán intereses.

- Se podrán regularizar tales diferencias adhiriendo al régimen de facilidades de pago, establecido por la Resolución General N° 4268 desde el servicio «Mis Facilidades».

- Los importes de las diferencias, como así también los nuevos valores de las categorías, se podrán consultar, desde el 01/07/2021.

- En caso de quedar encuadrados en una categoría inferior, el excendente de lo abonado podrá reimputarse mediante el servicio denominado «CCMA – Cuenta Corriente de Monotributistas y Autónomos».

RÉGIMEN TRANSITORIO: AFIP establece pautas a seguir y fechas para cumplirlas para aquellos contribuyentes que, hayan superado los parámetros antes del 31/12/2020 pero se encuentren dentro de determinados rangos, a fin de reingresar al monotributo, o realizar un pase al régimen general con características específicas.

PROCEDIMIENTO PERMANENTE DE TRANSICIÓN AL RÉGIMEN GENERAL.

- Podrán acceder a un régimen transitorio de pase quienes se excluyan o renuncien al régimen simplificado de monotributo, pero sus ventas no hayan superado el 50% del monto establecido para categorizarse como MICRO empresa. Para ello deberán realizar la baja ejerciendo la opción de “Procedimiento Permanente de Transición al Régimen General”

- De esta forma podrá computar créditos fiscales a los efectos de las DDJJ de IVA y deducciones en ganancias establecidas por la reglamentación.

Monotributo: nuevas escalas con efecto retroactivo