INGRESOS BRUTOS SANTA FE

MODIFICACIONES AL CÓDIGO FISCAL Y LEY IMPOSITIVA ANUAL 2026

–

Se mantiene vigente la estabilidad fiscal hasta el 31/12/2026, implica que no se incrementa la carga tributaria para los contribuyentes activos y para los nuevos contribuyentes que se den de alta en el impuesto con jurisdicción sede en provincia de Santa Fe durante el 2026. A este beneficio pueden acceder únicamente los contribuyentes o responsables que encuadren como “Pymes Santafesinas” siendo micro, pequeñas y medianas empresas, cuyos ingresos brutos anuales totales devengados durante el año 2017 no superaron los montos máximos definidos por Sepyme y tengan domicilio fiscal en la provincia de Santa Fe.

Se detallan modificaciones, que deberán ser analizadas en caso de no poder aplicar la Ley PYME SANTAFESINA.

- Industrias no radicadas en provincia de Santa Fe: se incrementa de $993.600.000 a $1.300.000.000 el monto hasta el cual se encuentran exentas las actividades industriales en general de empresas, excepto los ingresos que provengan del expendio de productos de propia elaboración directamente al público consumidor, la actividad industrial desarrollada bajo la modalidad de fasón y la actividad de transformación de cereales y oleaginosas.

- Se mantienen las alícuotas aplicables a la actividad de comercialización de cereales, forrajeras, oleaginosas y cualquier otro producto agrícola, efectuada por cuenta propia por los acopiadores de esos productos en 0,25%, cuando los ingresos brutos anuales totales en el período fiscal inmediato anterior, generados exclusivamente por esta actividad, resulten inferiores o iguales a $600.000.000 (antes $460.000.000) y del 0,45% cuando resulten superior a la suma citada.

Créditos fiscales a computar:

A partir del ejercicio fiscal 2026 se han incorporado los siguientes créditos fiscales.

La Administración Provincial de Impuestos aún no emitió reglamentación donde determinará los modos y procedimientos por el que se instrumentará el beneficio, por lo tanto se deberá esperar dicha reglamentación:

–

1.CRÉDITO FISCAL POR PAGO DE FACTURA DE ENERGÍA ELÉCTRICA: quienes tributen por el régimen general, podrán computar el monto abonado de energía eléctrica como crédito fiscal para el pago de Ingresos Brutos en función a la categorización en la factura de EPE u otro prestador, y la categoría Pyme del contribuyente.

- Sujetos categorizados como “grandes demandas industriales”: tope del 30% del impuesto determinado por la actividad industrial.

- Sujetos categorizados como “pequeñas demandas con tarifa industrial”, sean micro, pequeña y mediana empresa: tope del 30% del impuesto determinado por la actividad industrial.

- Sujetos categorizados como “pequeñas demandas con tarifa comercial” que resulten ser micro y pequeña empresa: podrán computar el monto efectivamente abonado en el concepto “impuesto básico”, con un tope en el 30% del impuesto determinado por la actividad comercial y/o de servicios de alojamiento. Si los sujetos son mediana empresa, el tope será del 10%.

Alícuota reducida: los sujetos categorizados por EPE y/o su distribuidora como “no residenciales” y que hayan tenido durante el ejercicio anterior ingresos brutos anuales inferiores a $180.000.000,00 podrán aplicar una alícuota reducida del 2,50% para la determinación del Impuesto sobre los Impuesto sobre los Ingresos Brutos de actividades comerciales y servicios de alojamiento.

–

2.CRÉDITO FISCAL POR INCORPORACIÓN DE EMPLEADOS: los contribuyentes del Impuesto sobre los Ingresos Brutos podrán tomar un crédito fiscal para el pago del Impuesto sobre los Ingresos Brutos equivalente al 100% de un sueldo bruto por cada empleado que incremente su dotación de personal en la Provincia de Santa Fe, respecto a la existente al 30-11-2025, con tope en una RIPTE (Remuneración imponible promedio de los trabajadores estables).

- Sujetos que desarrollen la actividad de comercialización de automotores nuevos (0km) o usados de uso comercial y/o rural con características de autopropulsión efectuada por concesionarios o agentes oficiales por cada vehículo que realice el trámite de patentamiento, según lo que establezca la reglamentación.

- Sujetos que desarrollen actividades industriales, comerciales y/o servicios, que realicen préstamos y/o financiamientos a sus proveedores y/o clientes al efecto de financiar su producción y/o venta: podrán deducir los ingresos computables por dichos préstamos con tope del 10% de la base imponible.

- Contribuyentes de Ingresos Brutos que hayan fraccionado en una unidad de tierra más de 10 lotes, cuando efectúen la primera venta de cada lote y el adquirente sea una persona humana que lo destine a la construcción de vivienda: podrá computar como crédito fiscal de Ingresos Brutos el monto equivalente al 100% de la retención sufrida en concepto de Ingresos Brutos al momento de la escritura traslativa de dominio.

Por otra parte, siguen vigentes los siguientes créditos fiscales ya establecidos en 2025, algunos de los cuales han modificado los porcentajes:

- Asociaciones Mutuales santafesinas podrán deducir en la misma proporción de la base imponible atribuida a la Jurisdicción Santa Fe el equivalente al veinte por ciento (20%) de la base imponible mencionada anteriormente. Podrán a su vez gozar de un beneficio del 30% dichas entidades por los siguientes conceptos; donaciones a una entidad deportiva, educativa, cultural, científica y social reconocida con personería jurídica ubicada en la provincia de Santa Fe, de igual forma corresponde ese porcentaje para Inversiones en su propia entidad

- Los sujetos que presten servicios asistenciales y/o de salud podrán deducir de la base imponible en la misma proporción atribuida a Santa Fe por los ingresos atribuidos a prestaciones realizadas a afiliados a IAPOS, el 10% de la base imponible mencionada y del 20% afiliados con discapacidad (este 20% se agrega en 2026).

- Contribuyentes que ejerzan actividades comerciales y/o servicios el equivalente al 100% del Impuesto Inmobiliario efectivamente abonado en el período fiscal 2025 (antes 25%).

- Contribuyentes que ejerzan actividades de servicios de alojamiento, hotelería, residenciales, campings y similares, equivalente al 100% del Impuesto Inmobiliario efectivamente abonado en el período fiscal 2026 (antes 40%).

- Contribuyentes que presten servicios de transporte de Cargas y Pasajeros equivalente al 60% del pago de Impuesto de Patentes efectivamente abonado en la provincia de Santa Fe del período fiscal 2026 y que corresponda a rodados afectados a la actividad (antes 40%). Si se tratara de Transporte de cargas afectados a recolección de leche fluida, el crédito fiscal será del 100%.

- Quienes presten servicios de taxi y remises (la reglamentación anterior establecía el beneficios para taxi y transporte de recolección de residuos): un crédito fiscal equivalente al 100% del pago de Impuesto de Patentes efectivamente abonado en la provincia de Santa Fe del período fiscal 2026.

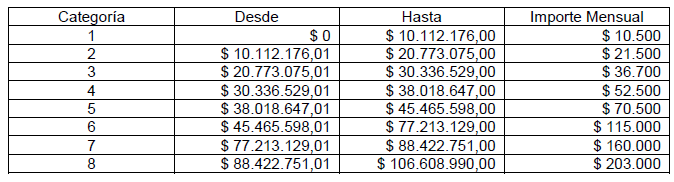

Régimen simplificado

Desde el periodo fiscal 2026 los contribuyentes podrán optar por ingresar al presente régimen.

– Se incrementa a $106.608.990 el monto máximo de ingresos brutos totales obtenidos en el período fiscal inmediato anterior, considerado para poder adherir al Régimen Tributario Simplificado.

– Se incrementan los montos de importe mensual a ingresar para las diferentes categorías del Régimen Tributario Simplificado.

La recategorización deberá hacerse por todos los contribuyentes adheridos al régimen aunque permanezcan en la misma categoría.

IMPUESTO DE SELLOS

Se modifican las siguientes exenciones para contratos de alquiler, arrendamiento o aparcería:

a) Nuevo texto: “Los contratos de locación de inmuebles destinados a vivienda única y permanente” (con esta redacción queda exento el contrato completo. Anteriormente exento el 50% por la parte del arrendador).

b) Nuevo texto: «Los contratos de arrendamiento y/o aparcerías rurales destinados a explotación agrícola o ganadera, cualquiera sea la modalidad y la forma de retribución pactada” (anteriormente estaba exento el 50% por la parte del arrendador en contratos de locación. Actualmente incorpora las aparecerías rurales y ambos quedaron exentos completos).

A su vez se incorpora la siguiente exención: los actos y contratos celebrados entre el 10 de Enero 2026 y el 31 de Diciembre 2026 que instrumenten la adquisición de dominio de bienes y constitución de gravámenes reales, bajo el régimen de préstamos otorgados a personas humanas o jurídicas que sean concesionarios/permisionarios y/o titulares de habilitación/licencia de taxis y colectivos por instituciones de crédito para comprar vehículos con destino a prestar el servicio público de transporte de personas.